KEGIATAN PEMBELAJARAN 2 KOMPONEN PENDAPATAN DAN BELANJA NEGARA

A. Tujuan Pembelajaran

Setelah kegiatan pembelajaran 2 ini diharapkan kalian dapat ,menjelaskan sumber-sumber Pendapatan Negara, mengidentifikasi sumber Pendapatan dari Dalam Negeri, mengidentifikasi sumber Pendapatan dari Luar Negeri, menjelaskan jenisjenis belanja negara dan mengidentifikasi Jenis-jenis belanja negara

B. Uraian Materi

Pada Kegiatan Pembelajaran ke 1 kalian sudah mendapatkan pemahaman terkait dengan pengertian, fungsi, tujuan dan mekanisme penyusunan APBN, dan sudah dikuasi dengan baik, selanjutnya kita akan melanjutkan pada kegiatan pembelajaran ke 2 dengan materi sumber pendapatan dan belanja negara,

1. Sumber Pendapatan Negara

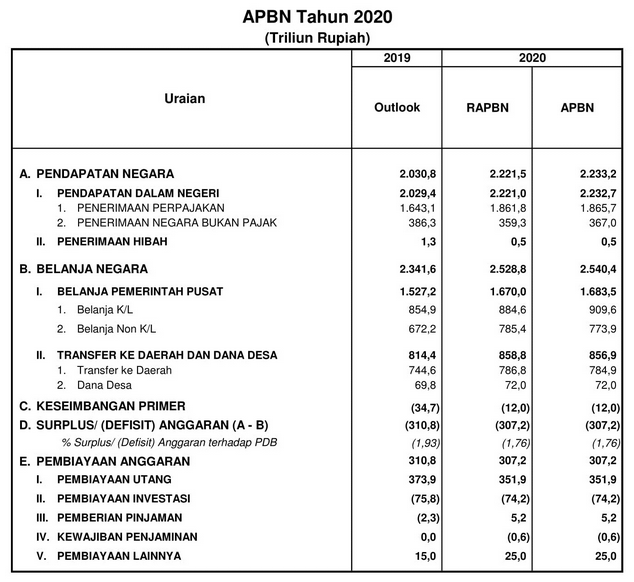

Perhatikan oleh anda bagan struktur APBN tahun 2020 dibawah ini

Setelah memperhatikan tabel di atas anda sudah dapat mengetahui susunan dari APBN. Struktur APBN secara garis dibagi menjadi dua bagian yaitu Pendapatan dan Belanja Negara . Pendapatan Negara yang anda lihat pada tabel di atas dibagi menjadi Pendapatan Dalam Negeri dan Penerimaan Hibah.

1.1 Pendapatan Dalam Negeri

Pendapatan Dalam Negeri artinya penerimaan yang sumbernya berasal dari kemampuan dalam negeri.

Menurut UU RI Nomor 17 tahun 2003 tentang keuangan negara, yang termasuk penerimaan dalam negeri yaitu sebagai berikut:

1) Penerimaan perpajakan adalah semua penerimaan yang terdiri atas pajak dalam negeri dan pajak perdagangan internasional. Pajak dalam negeri adalah semua penerimaan negara yang berasal dari pajak penghasilan.

Pajak pertambahan nilai barang dan jasa, pajak penjualan atas barang mewah, pajak bumi dan bangunan, bea perolehanan hak atas tanah dan bangunan , cukai, dan pajak lainnya.

Sedangkan Pajak perdagangan internasional adalah semua penerimaan negara yang berasal dari bea masuk dan pajak atau pungutan ekspor. Berdasarkan penjelasan di atas apakah anda telah meyumbangkan penerimaan untuk negara ?

2) Penerimaan negara bukan pajak adalah semua penerimaan yang diterima oleh negara dalam bentuk penerimaan dari sumber daya alam, bagian pemerintah atas laba badan usaha milik negera, serta penerimaan negara bukan pajak lainnya.

1.2 Penerimaan Hibah

Hibah atau pendapatan dari luar negeri merupakan hadiah dari negaranegara donor yang memberikan kontribusi dana untuk keberlangsungan proses pembangunan di dalam negeri.

Hibah dicatat sebagai penerimaan pemerintah pusat yang diperoleh dari pemberi hibah dan tidak perlu dibayar kembali.

Hibah dapat berasal dari dalam negeri atau luar negeri, Hibah yang diterima. Bentuk hibah bisa dalam bentuk uang, barang, jasa dan atau surat berharga.

2. Belanja Negara

Silahkan anda lihat kembali tabel APBN di atas. Jika kita perhatikan secara garis besar belanja negara dibagi dua yaitu Belanja Pemerintah Pusat dan Belanja Pemerintah Daerah. Anda pasti bertanya mengapa harus ada belanja negara?

Pengelolaan suatu negera tentunya tidak terlepas dari kebutuhan belanja atau pengeluaran, namun pengeluaran yang dilakukan pemerintah tentunya memiliki tujuan

a. melaksanakan pembangunan nasonal,

b. meningkatkan kesejahtraan dan kemakmuran masyarakat,

c. memperlancar roda perekonomian,

d. membiayaan pengeluaran rutin dan pembangunan

e. meningkatkan pelayanan kepada masyarakat,

f. mewujudkan stabilitas nasional yang mantap dan dinamis,

2.1 Belanja Pemerintah Pusat

Baik kita lanjutkan pembahasan belanja pemerintah pusat, jika kita rinci

belanja pemerintah pusat terdiri atas

2.1.1 Pengeluaran rutin

Pengeluaran rutin adalah pengeluaran untuk kegiatan-kegiatan rutin yang sifatnya permanen dan terus menerus. Pengeluaran rutin terdiri dari, belanja pegawai, belanja barang dan jasa , belanja perjalanan dinas, subsidi daerah otonom, bunga cicilan utang, dan pengeluaran rutin lainnya. Adapun yang termasuk pengeluaran rutin lainnya seperti pengeluaran untuk surat menyurat, giro pos, biaya pemilu dan subsidi-subsidi.

Penguatan infromasi gaji pegawai Negeri sipil (ASN) merupakan salah satu contoh dari belanja pegawai yang pada APBN 2020 mencapai nilai 416 Trilyun rupiah.

2.1.2 Pengeluaran Pembangunan

Pengeluaran pembangunan adalah pengeluaran yang ditujukan untuk pembiayaan proses perubahan, yang merupakan kemajuan dan perbaikan menuju kearah yang ingin dicapai. Pada umumnya biaya pembangunan tersebut sudah diprogram dalam Daftar Isian Proyek Daerah (DIPDA). Pengeluaran pembangunan semuanya diprogramkan dalam berbagai proyek di setiap sektor/sub sektor. Pengeluaran pembangunan sifatnya tidak rutin setiap tahun, tetapi bersifat temporer.

Pengeluaran ini terdiri atas pembiayaan rupiah (pengeluaran pemerintah berupa barang-barang atau uang secara langsung) dan bantuan proyek (pengeluaran pemerintah berupa pembangunan unit-unit proyek)

2.2 Belanja Pemerintah Daerah

Jika diperhatikan tabel di atas belanja pemerintah daerah dialokasikan dalam tranfer ke daerah dan dana desa. Belanja pemerintah daerah terdiri atas:

2.2.1 Dana perimbangan yaitu alokasi dana pengeluaran pemerintah pusat yang disesuaikan dengan kebutuhan.

Dana perimbangan pemerintah derah meliputi:

a. Dana Bagi Hasil meliputi bagian daerah dari penerimaan Pajak Bumi dan Bangunan (PBB)

b. Dana Alokasi Umum (DAU) yaitu bantuan umum yang digunakan sesuai dengan prioritas pembangunan daerah batas arahan pemerintah pusat

c. Dana Alokasi Khusus (DAK) yaitu bantuan khusus yang digunakan dalam kegiatan pembangunan dengan sasaran sesuai dengan ketetapan pemerintah pusat

2.2.2 Dana otonomi khusus dan penyeimbang

Dana otonomi khusus adalah dana yang dialokasikan untuk membiayai pelaksanaan otonomi khusus suatu daerah, contoh pengalokasian untuk pembangunan di Provinsi Papua

Bagaimana sampai disini masih ada yang belum dipahami jika belum silahkan dibaca kembali atau kalau anda memiliki teman yang dianggap berkemampuan pada materi ini silahkan untuk didiskusikan.

3. Kebijakan-Kebijakan Anggaran

Coba anda perhatikan tebel APBN 2020 diatas, pada tabel tersebut tertulis surplus (defisit) Anggaran. Apakah anda sudah memahami arti surplus dan defisit? Selanjutnya kita akan membahas secara khusus tentang hal tersebut.

Surplus dan defisit adalah cara pemerintah menetapkan kebijakan pada saat penyusunan APBN,.

Pada dasarnya kebijakan anggaran terbagi atas dua macam, yaitu kebijakan anggaran berimbang dan kebijakan anggaran tidak berimbang.

a. Kebijakan Anggaran Berimbang

Kebijakan anggaran berimbang ialah kebijakan anggaran yang jumlah penerimaan (dari sektor migas, nonmigas, dan pajak) dengan pengeluaran pemerintah sama besarnya. Indonesia selama Pembangunan Jangka Panjang tahap I/PJP I (1969/1970–1994/1995) menerapkan anggaran berimbang dinamis.

Dinamis berarti bahwa dalam penerimaan lebih mudah dari yang direncanakan semula, pemerintah akan menyesuaikan pengeluaran agar tetap terjaga keseimbangannya. Demikian pula dalam hal penerimaan negara melebihi dari yang direncanakan, masih memungkinkan dibentuknya cadangan yang akan dimanfaatkan pada saat penerimaan negara tidak cukup untuk mendukung program yang direncanakan.

b. Kebijakan Anggaran Tidak Berimbang

Anggaran tidak berimbang dibedakan atas anggaran defisit (deficit budget) dan anggaran surplus (surplus budget). Pada tahun tertentu, pemerintah pada umumnya mengalami surplus atau defisit dalam anggarannya. Defisit anggaran terjadi jika pengeluaran melebihi penerimaan dari pajak dan migas.

Kebijakan anggaran defisit ditempuh jika pemerintah ingin meningkatkan

pertumbuhan ekonomi. Hal ini dilakukan jika perekonomian dalam keadaan resesi. Defisit anggaran bukan hal yang baru dalam kebijakan fiskal suatu negara. Pengoperasian anggaran defisit merupakan alat kebijakan fiskal yang memungkinkan pemerintah memengaruhi permintaan agregat dan lapangan kerja suatu perekonomian.

c. Kebijakan Anggaran Dinamis

Anggaran dinamis adalah anggaran yang selalu meningkat dibandingkan anggaran tahun sebelumnya. Selain itu diusahakan meningkatkan pendapatan dan penghematan dalam pengeluarannya, sehingga dapat meningkatkan tabungan pemerintah/negara untuk kemakmuran masyarakat.

d. Kebijakan Anggaran Anggaran Defisit

Anggaran defisit adalah anggaran dengan pengeluaran negara lebih besar daripada penerimaan negara. Intinya, penerimaan rutin dan penerimaan pembangunan tidak mencukupi untuk membiayai seluruh pengeluaran pemerintah. Dengan kata lain, defisit APBN terjadi apabila pemerintah harus meminjam dari bank sentral atau harus mencetak uang baru untuk membiayai pembangunannya.

e. Kebijakan Anggaran Anggaran Surplus

Anggaran surplus adalah anggaran dengan penerimaan negara lebih besar daripada pengeluaran. Kebijakan ini dijalankan bila keadaan ekonomi sedang dilanda inflasi (kenaikan harga secara terus-menerus), sehingga anggaran harus menyesuaikan kenaikan harga barang atau jasa.

Berdasarkan penjelasan sekarang anda sudah paham mengapa dalam setiap penyusunan APBN pemerintah menetapkan APBN serplus atau defisit sesuai dengan kondisi perekonomian.

4. Pengaruh APBN terhadap Perekonomian

Kali ini kita akan membahas tentang "Pengaruh APBN terhadap perekonomian" APBN singkatan dari Anggaran Pendapatan Belanja Negara. dengan APBN tujuan dan prioritas pembangunan sebuah negara dapat di rumuskan. bisa lebih fokus dengan adanya APBN. Akan di arahkan pembangunan nya ke arah mana melalui APBN dapat lebih mudah. lalu Apa pengaruh nya terhadap perekonomian.

Dampak bagi masyarakat dan Negara dan pengaruh nya antara lain adalah;

1.1 Di sini dapat di ketahui besarnya GNP yaitu Gross National Product dari tahun ke tahun sehingga dapat meningkatkan pertumbuhan ekonomi di masyarakat.

1.2 Jumlah uang yang beredar di masyarakat dapat di atur sehingga kestabilan keuangan atau moneter negara dapat terjaga

1.3 Industri - industri dalam negeri dapat berkembang karena masyarakat dapat ikut berinvestasi.

1.4 Bisa di ketahui sumber penerimaan dan penggunaan untk belanja pegawai dan belanja barang atau jasa serta yang lainnya sehingga memperlancar distribusi pendapatan.

1.5 Terbukanya bagi masyarakat untuk kesempatan kerja mereka, investasi negara serta pembangunan proyek negara dapat terlaksana. Terbuka kesempatan lapangan kerja baru bagi masyarakat.

C. Rangkuman

1. Struktur APBN terbagi atas Pendapatan dan Belanja Negara dimana Pendapatan Negara dibagi menjadi Pendapatan dalam negeri dan pendapatan hibah.

2. Pendapatan dalam negeri meliputi pendapatan yang berasal dari Pajak dan penerimaan negara bukan pajak.

3. Penerimaan bukan pajak berasal dari penerimaan diluar pajak seperti laba dari BUMN, bagaian dari pengelolaan sumber daya alam

4. Penerimaan hibah adalah merupakan hadiah dari negara-negara donor yang memberikan kontribusi dana untuk keberlangsungan proses pembangunan di dalam negeri

5. Belanja negara terdiri atas belanja pemerintah pusat dan belanja pemerintah daerah, dimana belanja pemerintah pusat terdiri atas pengeluaran rutin dan pengeluaran pembangunan.

6. Belanja Pemerintah daerah terdiri atas Dana Perimbangan dan Dana Otonomi khusus dan penyeimbang. Dana perimbangan diantaranya DAU dan DAK, sedang dana otonomi khusus dan penyeimbang diberikan kepada derah otonom.

D. Latihan Soal

Pilihlah jawaban yang paling tepat:

1. Postur APBN secara umum terdiri atas Pendapatan dan belanja negara. Pendapatan terbagai atas….

A. Pendapatan pajak dan pendapatan bukan pajak

B. Pendapatan dalam negeri dan pendapatan luar negeri ( hibah)

C. Pendapatan dalam negeri dan pendapatan pajak

D. Pendapatan luar negeri dan pendapatan bukan pajak

E. Pendapatan pajak dan pendapatan hibah

2. Berikut yang tidak termasuk dalam kelompok pendapatan dalam negeri ...

A. Pajak penghasilan

B. Pajak perdagangan ekspor

C. Cukai

D. Hadiah dari negara asing

E. Laba dari BUMN

3. Sebagai negara yang memiliki kerjasama dengan negara lain, terkadang Indonesia mendapatkan bantuan yang sifatnya tidak mengikat. Dalam postur APBN penerimaan tersebut akan dicatat dalam komponen…

A. Hibah

B. Penerimaan Pajak

C. Penerimaan pinjaman

D. Penerimaan dalam negeri

E. Penerimaan lain-lain

4. Perhatikan komponen pendapatan berikut ini

1. Pajak penghasilan (PPh)

2. bagian laba dari BUMN

3. Cukai

4. Pungutan ekpor

5. Penerimaan dari pengelolaan SDA

Dari konponen penerimaan diatas yang termasuk penerimaan dalam negeri dari sektor perpajakan adalah nomor….

A. 1, 2 dan 3

B. 2, 3 dan 4

C. 3, 4 dan 5

D. 1, 3 dan 4

E. 2, 4 dan 5

5. Komponen belanja negara dalam APBN terbagi atas…..

A. Belanja Pemerintah pusat dan belanja rutin

B. Belanja pembangunan dan pengeluaran daerah

C. Belanja Pemerintah pusat dan belanja pembangunan

D. Belanja rutin dan belanja pembangunan

E. Belanja pemerintah pusat dan belanja pemerintah daerah

6. Tabel APBN selama 2 tahun sebagai berikut:

Berdasarkan data tersebut, pernyataan berikut ini yang benar adalah…

A. Pemerintah menerapkan surplus anggaran dengan dgn jumlah pendapatan lebih besar dari belanja

B. Pendapatan negara mengalami penurunan baik penerimaan dalam negeri maupun hibah

C. Anggaran negara dalam 2 tahun mengalami surplus anggaran disebabkan pendapatan lebih besar dari pengeluaran

D. Defisit anggaran tahun 2015 lebih besar dari tahun 2014dikarenakan

pengeluaran lebih besar dari pendapatan

E. Belanja negara mengalami peningkatan baikbelanja pemerintah pusat

maupun untuk transfer ke daerah

7. Bantuan umum yang digunakan sesuai dengan prioritas pembangunan daerah dengan atas arahan pemerintah pusat disebut…

A. Dana alokasi khusus

B. Dana alokasi umum

C. Dana talangan khusus

D. Dana bantuan bencana

E. Dana alokasi khusus

8. Jika disusun APBN dengan menggambarkan kondisi pemerintah harus

meminjam dari bank sentral atau harus mencetak uang baru untuk membiayai pembangunan, maka kebijakan penyusunan APBN yang dianut adalah…

A. Anggaran surplus

B. Anggaran dinamis

C. Anggaran berimbang

D. Anggaran defisit

E. Anggaran tidak dinamis

9. Dana Desa yang dialokasi pemerintah pusat termasuk dalam alokasi …

A. Belanja khusus

B. Belanja pemerintah pusat

C. Belanja pemerintah daerah

D. Belanja daerah otonomi

E. Belanja pembangunan

10. APBN diharapkan dapat berpengaruh pada perekonomian negara, yang tidak termasuk dalam pengaruh APBN terhadap perekonomian adalah…

A. Pertumbuhan ekonomi meningkat

B. Peningkatan GNP

C. Panambahan jumlah uang yang beradar

D. Menstabilkan kondisi moneter dan fiskal

E. Peningkatan lapangan kerja

KIRIMKAN JAWABAN ANDA KEPADA GURU MELALUI WHATSAPP